【编 者 按】本文节选自《医疗器械蓝皮书:中国医疗器械行业发展报告(2022)》报告, 供大家参考。

(以下为正文)

2021年,我国医用耗材集中采购工作一直围绕着带量采购、联盟采购、准入挂网等政策展开,对价格的影响成为关注的焦点。

(一)带量采购

目前,全国在执行医用耗材集中采购项目中,三种模式带量采购、准入挂网、原方式项目数量占比为39%、37%、24%,数值较为接近。2021年新增项目数据显示,带量采购项目69个,占比61%;准入挂网项目28个,占比25%,原方式项目16个,占比14%。由此可见,在国家政策的引导下,集采格局正在发生改变,带量采购成为集中采购增长最快的主流模式。

各省带量采购在国家统一规则要求下进行,但在量的确定、限价、分组、入围、中选、分量、医保支付比例、非中选产品管理等方面都存在不同,“一省一案”的集采方式值得大家关注。

(二)联盟采购

2021年,省际联盟采购产生18个采购项目,覆盖了31个省和新疆建设兵团,其中,京津冀3+N联盟成员最多达到了23个省,贵州参入联盟最多达到9个。

2021年,市级联盟也进一步扩大,产生18个市际联盟采购项目。主要集中在江苏、山西、湖南、广东、河南、辽宁等省。2021年还首次出现省、市跨级别合作的形式,安徽黄山加入广东区域联盟参与超声刀头集采。

(三)准入挂网

目前,各地普遍建立常态化挂网采购机制,通过自主挂网或联动挂网,实现品种的及时准入;符合条件但未能及时挂网的品种可定期补入。医保十七大类医用耗材分类编码2021年也全面使用,多省按此编码进行了系统数据更新,未来将成为挂网的必需和准入的条件。

挂网价格各省通行动态管理。目前全国31个省均对挂网价联动作出要求,大致可分为四种方式,一是全国最低价联动。此法使用最广泛,包括北京、广东、湖南、湖北、海南、山东、江苏、浙江、福建、陕西、甘肃、宁夏、内蒙古、新疆、河北、辽宁、黑龙江、云南、四川、贵州、西藏等20余个省份均采用;二是联动指定省份或联盟价格。如山西同步联动陕西联盟采购限价,广西适时联动省际联盟的限价挂网数据库,吉林联动指定省份(浙鲁陕闽)省级中标挂网价格,上海联动十五省市最低价,青海联动全国最低三省采购价;三是联动中位价或平均价。如安徽参考本省采购价中位数及外省中标价和本省中位数的平均价中的低值;四是联动特定价格。如天津参考多方采集到的有效价格信息,重庆参考采集到的有效价格与原市场参考价,河南参考采购联合体议价结果与省平台近一年挂网价,广东非中选挂网价直接挂网,议定价不高于中选产品挂网价。

2021年,全国共有23个省开展了医用耗材(试剂)调价工作,省份覆盖率达74.19%。调价品种范围广泛,涉及参加带量采购的高值耗材,也涉及挂网的低值医用耗材和检验试剂。医疗器械企业积极配合挂网调价工作,以辽宁为例,全年共发布112条关于执行耗材主动降价结果的通知,计2348条降价数据,涉及2263个产品,平均降价17.44%,最高降幅88.75%。

(四)降价结果

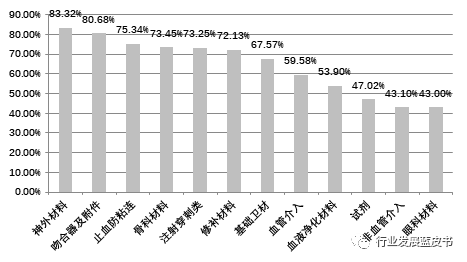

带量采购降价效果显著。经统计分析发现,一是采购范围越大,平均降幅越高,如国家联采平均降价为80%以上,省际联盟、省级带量分别为67.54%、65.14%,市际联盟、市级带量分别为60.61%、51.60%。二是高值耗材平均降幅64.47%高于低值耗材58.66%。三是采购范围越大,企业中选率越高,如第二批国家联采中选率92%,省级、市级带量采购平均中选率为74.81%、57.72%。不同品类医用耗材在带量采购中降价幅度不同,平均降幅66.35%,见图3。

图3 2021年我国医用耗材带量采购不同品类平均降幅统计

(五)未来预判

按照医保体制改革“十四五”规划要求,我国集中带量采购将提速扩面,可以预判2022年医疗器械领域集中带量采购将进入密集开展期。

经过了三年试点和探索,集中带量采购“常态化、制度化”的“11233”政策框架已经形成且非常清晰。“11233”指“一套系统、一套编码、两级平台、三级操作、三种方式”。

2022年初,国家医保医用耗材招采管理系统正式上线运行,此系统将会与各省级平台数据对接,全网共享,形成完整的集中采购信息管理系统,为建设全国统一开放采购市场奠定基础。过去的三年里,药品、医用耗材及医疗服务项目、医保疾病诊断和手术操作等四项编码标准已经投入使用,并实现了动态维护,成为集中带量采购和准入挂网工作的重要技术支撑。初步形成了国家和省两级集中采购平台,分工负责国家层面和省级层面的服务,并取消地市级采购平台。国家对临床用量大、费用高的高值医用耗材带量采购,省级对部分高低值医用耗材带量采购,地市级主要针对国家和省级以外的品种带量采购,三级各司其职,从不同层面实施操作。三种主导的采购方式将会出现,集中带量采购方式、准入挂网+议价方式和医疗机构备案采购方式,三种模式将覆盖医疗机构临床使用的所有品种。

现阶段,集中带量采购充分发挥了价格发现机制的作用,医用耗材价格已经开始逐渐回归到合理水平,未来将会过渡到以医保支付价格为引导的新的管理体系中。可以预判,十四五期间,尤其是2022年,我国医用耗材集中带量采购发展趋势如下:

一是,医改的现阶段核心目标依然是降价和控费,集中带量采购成为重要的抓手和突破口,解决人民群众看病贵的问题。。“带量”下的“量价挂钩、招采合一”将成为现阶段主要特征。带量采购覆盖区域范围进一步延伸,品种范围进一步扩大。2022-2025年将成为带量采购政策实施的重要过渡期。

二是,联盟采购成为政策支持方向,将如火如荼发展。国家联采触发机制已经形成;省际联盟会继续扩大,规范化发展,并逐渐集中,形成以核心区域牵头的联盟采购格局;市级联盟作为带量采购的重要补充将平稳推进。

三是,医用耗材将采用分层、分批、分类的方式进行招标,建立更加细化的评价规则;不能纳入带量采购的品种将以挂网的方式作为集中采购的方式;准入挂网将成为带量采购的重要支撑,实现医疗机构全部品种通过平台进行采购。

四是,规则将会不断完善,以稳定市场预期、稳定价格水平、稳定临床需求作为目标;强化为用而采,突出临床选择,尊重市场格局,提高企业和医疗机构参与度,保证产品质量、保证产品供应、保证产品使用。

五是,降低虚高价格,低价中选、价格联动成为政策方向。改变和净化经营环境,加速国产品进口替代,改变目前存量市场结构,鼓励创新医疗器械在医疗价值和卫生经济学方面进行开拓。

六是,价格和招采信用评价将成为集中采购中的新要求。在集中采购中强化自我承诺制度、主动上报制度、信息效验制度、信用评价制度、分级惩戒制度、信用修复制度。信用评价结果将成为参与集采、医疗机构选择使用的重要标准。

七是,集中采购将协同医保“结余留用”制度、医用耗材医保目录、医保支付方式、医疗服务价格改革的推进。在政策的协同、制约、驱动下,医疗机构参与集中带量采购的积极性将会改变,其采购行为也将改变;

八是,促进行业格局重新构建,产业集中度大幅提高,经营生态发生改变,销售规则重新改写。

(完)

医疗器械蓝皮书责任声明

(一)本文经本皮书主编授权发布。

(二)本文仅代表皮书报告作者(或课题组)观点,不代表作者(或课题组)所在单位立场。

(三)任何媒体或个人未经专家同意不得以专家名义发布此内容。