2023年6月21日,安徽省医药集中采购平台发布《安徽省心脏起搏器类医用耗材带量采购文件》,开启全省心脏起搏器类、心脏除颤器类及心脏起搏除颤器配套使用的导线类耗材带量采购(不含临时导线类和皮下除颤导线类耗材)。

本次集采采购主体为:全省县级及县级以上人民政府、国有企业(含国有控股企业)等举办的非营利性医疗机构和驻皖军队医疗机构(以下简称医疗机构)。紧密型医共体医疗机构可由牵头单位统一参加。医保定点社会办医疗机构自愿参加。

采购品种为:国家医保局医保医用耗材编码前10位为C020401058、C020402058、C020403058、C020405059、C020406059、C020407059、C020411061和C020412061的上市心脏起搏器类、心脏除颤器类和心脏起搏除颤器配套使用的导线类医用耗材(其中临时导线类和皮下除颤导线类医用耗材不列入本次采购范围)。

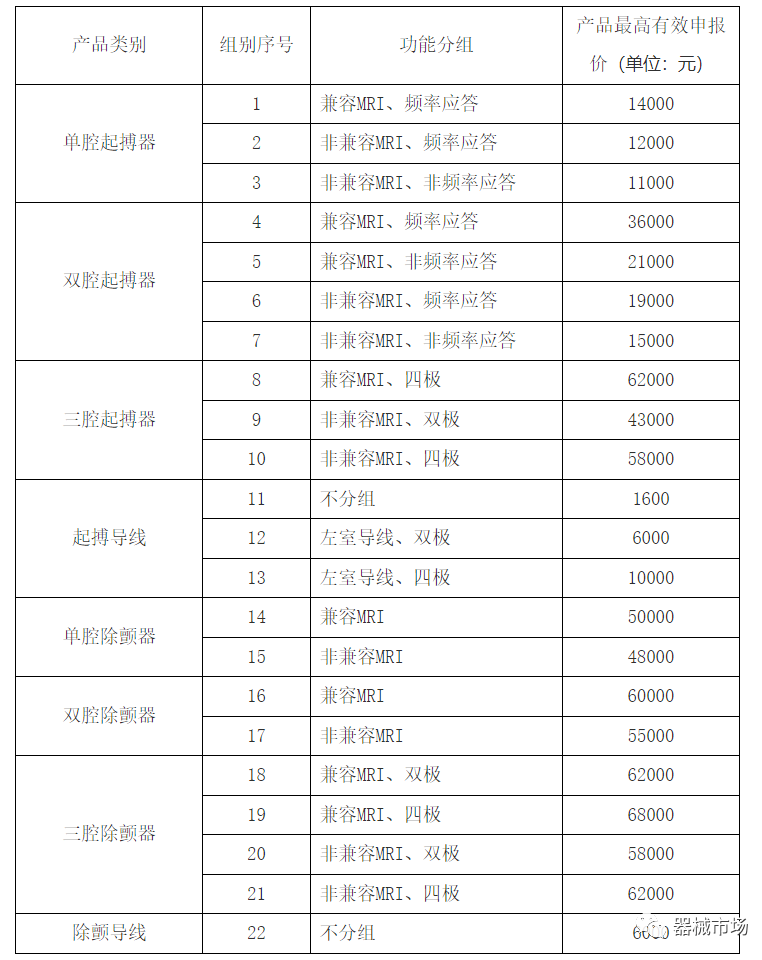

申报材料递交时间为2023年6月29日8:30-8:50。本次带量比例达80%,采购周期为3年,按功能属性划分22个采购组(如下图所示),每组设置相应最高有效申报价。

要求企业依据“最高有效申报价”以及“省级带量采购中选价”进行申报产品价格降幅(包含产品价与伴随服务价),如果降幅高于组别最高有效申报价且降幅低于20%的视为无效申报。

也就是说,中选规则的核心,是按照企业报价降幅排名,拟确定中选企业。

此次集采的拟中选规则为:

1.同产品类别有效申报采购产品数≤2个时,采取现场谈判议价;同产品类别有效申报采购产品数≥3个时,采用公开竞价与谈判议价相结合方式。

2.公开竞价产品排名。同产品类别内按企业产品申报降幅由高到低顺序确定排名,申报降幅最高的为第一名,次高的为第二名,依此类推。当出现申报降幅相同时,按以下顺序确定排名:①申报降幅后计算形成的价格较低的产品优先②意向采购量多的产品优先;③填报需求量医疗机构数多的产品优先。

值得注意的是,安徽省此次集采在拟中选规则3中明确:

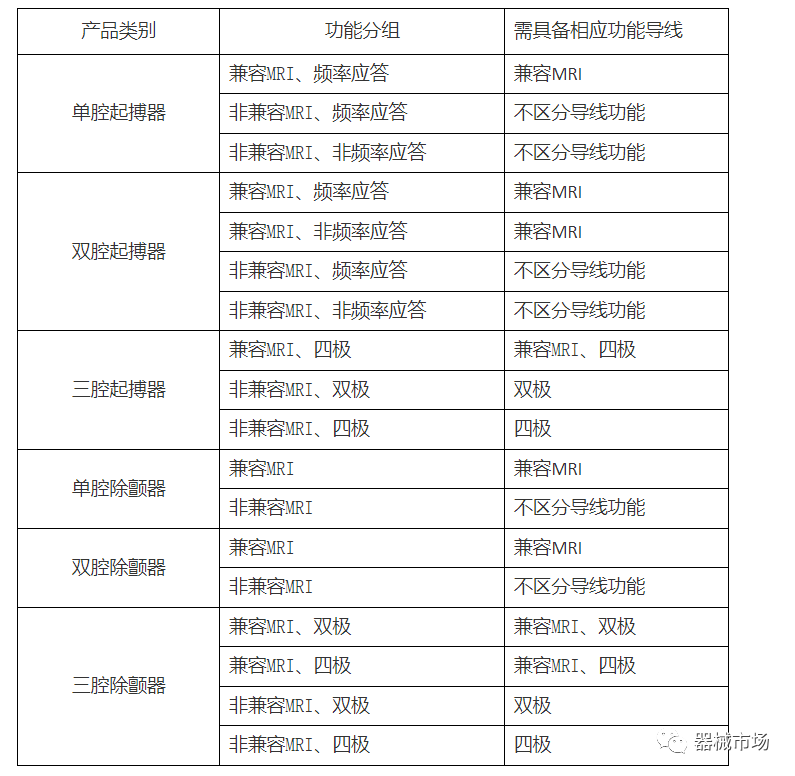

按规则1或2拟中选的产品,同申报企业心脏起搏器类须满足起搏器(除颤器)和起搏(除颤)导线同时拟中选,且均应满足相应功能配套要求。其中三腔起搏器除满足起搏导线拟中选外,还应满足左室导线同时拟中选。

任一必要功能组件缺失,取消相应配套组件拟中选资格!

相应功能配套要求详见下表:

# 覆盖全国28省,集采密集落地!

据人民日报报道,心脏起搏器类耗材采购在陕西联盟、广东联盟、京津冀“3+N”等省级或省际联盟采购中至少开展了11次,覆盖全国至少28个省级行政区。

2019年8月,我国心脏起搏器植入量最大的江苏省展开了国内首次心脏起搏器集采,最终价格平均降幅为15.86%,最高降幅38.18%。2021年6月,江苏省在上述心脏起搏器集采合同期满后,又进行了新一轮谈判,谈判结果显示,续约入围产品从2019年的25个品种缩减到8个品种,价格平均降幅60%,最高降幅达69%。

除了江苏省外,2020年,云南、安徽、青海、山东等多地也展开了心脏起搏器集采,降价幅度均未超过50%,较为温和。

2021年,更多地方及省际联盟加入。其中,福建的集采结果是平均降价36.92%;京津冀“3+N”联盟组织的对起搏器类医用耗材的省际联盟集采,起搏器平均降幅50%;陕西八省(兵团)联盟的双腔起搏器带量采购,是国内起搏器最大规模的一次集采。集采前的单台售价约5万元,集采后全身兼容MRI心脏起搏器全部由跨国企业中选,价格全部降至2万元以下。

2023年广东联盟集中带量采购的起搏器平均降幅43.09%,中选价格每台在7125元-172970元不等,最便宜的每台只需7125元;其中植入式心律转复除颤器类产品由原平均每台14.06万元降至6.51万元;

2023年4月21日公布的京津冀“3+N”联盟接续中选产品中,最低中选产品价为10194元。

从多省的通知可以看出,产品报价降幅成为了集采中选的核心考量要素,由此可见安徽省此次心脏起搏器产品价格,将可能再创新低,全国范围的降价力度也可见一斑。

# 63亿市场,国产比仅一成!

心脏起搏器属于医用耗材-高值耗材-C02血管介入治疗类材料-心脏节律管理设备,根据药监局《2017年医疗器械分类目录》,属第12大类有源植入器械,管理类别为Ⅲ。

起搏器植入是心率失常介入治疗最主要的方式,据国家心血管病质控信息平台数据显示,起搏器植入手术中,主要适应证包括病态窦房结综合征(55.3%)和传导阻滞(41.5%),近年来比例保持稳定。

据贝壳社测算,2023年我国植入式心脏起搏器市场规模将达到63.61亿元,至2025年,市场规模接近70亿元。

2019年至2025E我国植入式心脏起搏器市场规模

来源:MDCLOUD医械数据云

然而,由于心脏起搏器具有较高的行业技术门槛,市场份额主要还是集中在少数几家大型的进口企业中,国产厂家市场份额较少,且只有少数几家企业从事相关领域研发销售,国产化程度较低。全球市场主要企业有美敦力、圣犹达、波士顿科学、百多力、索林等,国内市场主要企业有乐普、先健科技、创领心律医疗。

从国产化程度来看,国产心脏起搏器植入数量逐年上升,占比约7%-10%,达11342例,其中双腔起搏器占比67%,当下进口企业仍占据90%份额。

本文为转载发布,仅做分享,文章中观点仅代表原平台作者观点,与本平台无关。如若本文有与贵平台发布原创内容有重合之处,或未经授权使用,系原平台行为,本平台仅转载。您可以第一时间联系我们删除文章,我们会立即响应!