在国家组织医用耗材集采不断取得新进展、新突破的同时,地方开展的集采也呈星火燎原之势,集采成效在持续扩大。对此,医保乘势而上,在常态化制度化集采的轨道上阔步而前行。

本文主要对我国现阶段医用耗材集中采购的现状、模式、特点、趋势进行了分析和总结。

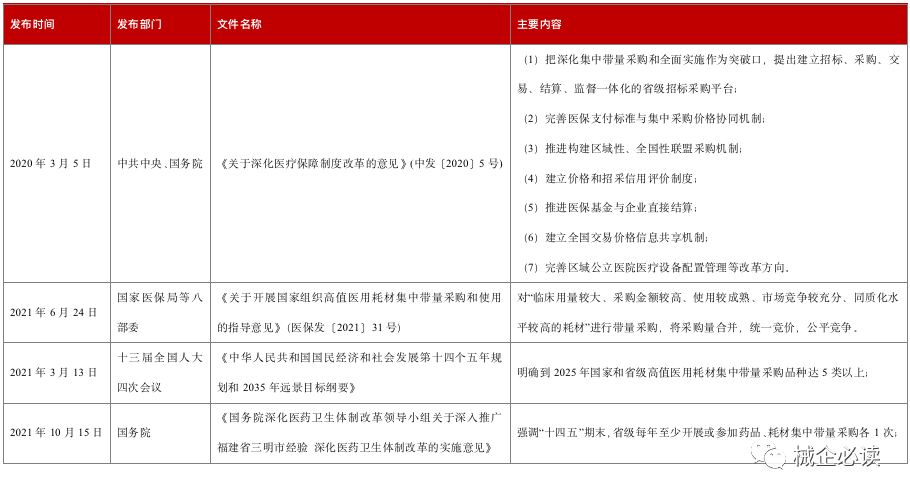

(一)集中带量采购政策梳理

2021年是医用耗材集中采购的政策完善和制定年,未来的2-3年将成为实施和落地年。2022年将是极其重要的一年,实施的结果将对对医疗体制改革各参与方,包括医疗机构和医务工作者;研发、生产、经营、零售企业;医保支付方及其他支持部门,以及整体进程产生重要影响。都产生深远影响。

(二)三批高值医用耗材国采有序推进

国家组织的第一批高值医用耗材心脏支架联采,自2020年开始已经平稳运行一年,联采在降低价格、节约医保资金、满足临床和患者需求、改变行业经营环境等多方面成效显著;中选支架使用量169万套,达到全年协议采购量的1.6倍。

2021年9月14日,国家医保局开展了针对人工关节的第二批国家联采,此次联采在充分总结第一批经验的基础上,按照“一品一策”的原则,在报量方式、采购量约定、中选规则、分量规则、伴随服务等方面进行了创新性探索。共有48家企业参与,其中44家中选,平均降价82%。拟中选髋关节从之前35000元的平均价格下降至7000元左右,膝关节则从32000万元下降至5000元左右。

2022年9月27日,第三批国采——国家组织骨科脊柱类耗材集中带量采购,拟中选结果公示:152家拟中选,中选率89%。按最高限价14类产品系统平均降幅达64.88%,最高降幅达到78.67%。

在国家组织药品耗材集采不断取得新进展、新突破的同时,地方开展的集采已呈星火燎原之势,集采成效在持续扩大。

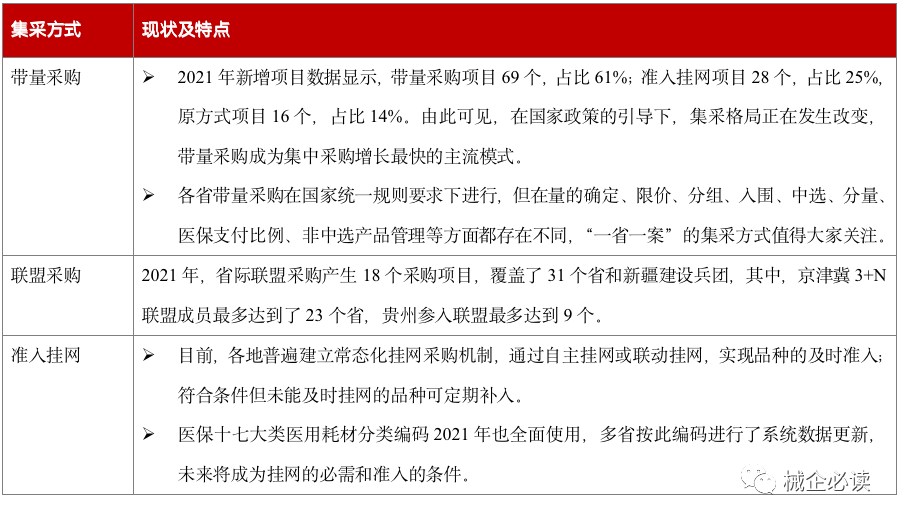

目前,带量采购和挂网准入已经基本全部覆盖;仍有5省,如浙江、福建、山西、广西、宁夏,采用原方式;山东省则采用了建立低值耗材直购专区的其他方式。

统计结果显示:截至2022年2月28日,全国在执行医用耗材(含试剂)集中采购项目共389个,其中国家级项目4个、省级项目231个、市级项目145个。2021年全国新增医用耗材(含试剂)集中采购项目共113个,其中:耗材专项88个,试剂专项7个,耗材+试剂18个;包括国家项目3个,省级项目67个(省际联盟采购18个、省级采购49),市级项目38个(市级联盟采购18个、市级采购20个),其他5个。

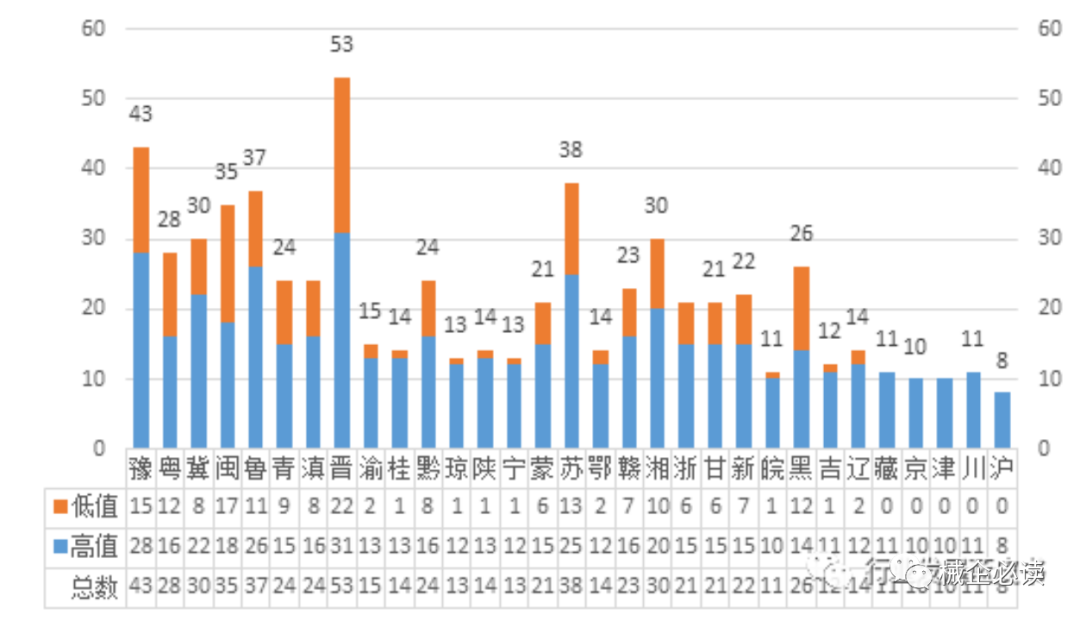

从2019-2021年各级带量集采数据看,平均每个省品种数已经累计达到22个,高值医用耗材达到16个,最多的省达到53种。

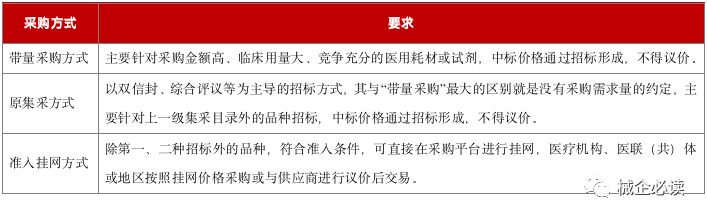

(一)集采方式及特点

2021年,我国医用耗材集中采购工作一直围绕着带量采购、联盟采购、准入挂网等政策展开,对价格的影响成为关注的焦点。

目前,全国在执行医用耗材集中采购项目中,带量采购、准入挂网、原采购方式项目数量占比为39%、37%、24%,三者较为接近。

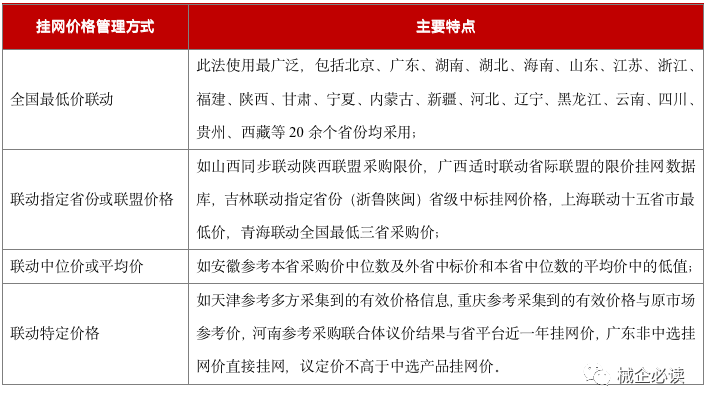

挂网价格各省通行动态管理,目前全国31个省均对挂网价联动作出要求,大致可分为四种方式:

(1)采购范围越大,平均降幅越高:如国家联采平均降价为80%以上,省际联盟、省级带量分别为67.54%、65.14%,市际联盟、市级带量分别为60.61%、51.60%。(2)高值耗材平均降幅64.47%高于低值耗材58.66%。(3)采购范围越大,企业中选率越高:如第二批国家联采中选率92%,省级、市级带量采购平均中选率为74.81%、57.72%。不同品类医用耗材在带量采购中降价幅度不同,平均降幅66.35%。

集采规则在实践中不断地迭代、完善,集采的体系越来越成熟。未来我国医用耗材的集中带量采购方向将集中体现在以下方面:

(一)尊重市场现状,从现有市场格局出发,制定规则,解决当下价格虚高的问题,达到降低价格的目标。

(二)推进国产替代,加速国产品在临床的应用,有效地促进国产产品的发展。

(三)促进集中度的提高,解决目前医疗器械行业同质化严重、相对分散的问题,通过对头部企业的激励,实现产业格局的改变。

(四)推进理性投标和合理价格竞争,通过相对温和的规则,实现医改变革期间的平稳过渡。

(五)通过竞争和淘汰机制,以量搏价,产品价格体系的改变将改变医疗器械行业的营销生态。

(六)强化医疗机构的选择权力,尊重临床,没有医疗机构参与的任何改革都不会成功。

(七)改变存量变格局,打破现有市场竞争平衡,倒闭企业建立新的竞争优势。

(八)强化信用管理,信用评价将成为集中带量采购中的常规要求和底线,企业在产品供应保障、临床使用中有了新的标准。