8省采购心脏起搏器

企业、医院双向选择

8月13日,陕西省公共资源交易中心发布《省际联盟心脏起搏器协议期满接续集中带量采购文件

本次接续采购阵容与上轮保持一致,覆盖陕西、湖南、广西、海南、甘肃、宁夏、新疆、新疆生产建设兵团8个省(区、兵团),采购周期为3年。

采购品种为双腔起搏器类耗材,包括但不限于C码前15位为:C02040205800001 /C02040205800002/ C02040205800003/C02040205800004/C02040205800005/C02040205800006的产品。按功能属性区分采购单元。根据联盟地区医疗机构实际采购情况进行分组,分为全身兼容MRI、非全身兼容MRI、非兼容MRI。

本次接续采购仅有一次现场报价机会,报价为产品实际供应价,包括但不限于配送、伴随服务等费用。

针对2021年以来全国范围内各省级及省际联盟集采中选产品,有效申报价格不高于省级及省际联盟带量采购最低中选价格。

此前未曾中选过的产品,有效申报价格需同时满足:不高于本次同组申报的带量采购中选产品有效申报价的平均值;不高于全国省级最低挂网价;不高于本次联盟区域内省级药械平台2023年以来最低交易价格。

其中,曾中选过产品的满足报价要求即获得拟中选资格;未曾中选过的产品,按照申报价格由低到高排序,取同组申报的所有非带量采购中选产品前50%(四舍五入)确定拟中选产品。

在接续中选结果产生后,由医疗机构按照不少于上年度实际采购量的90%,在中选产品清单中自主确定下一年度约定采购量。

本次接续采购采用“双向选择”机制,对于申报企业确认供应的,即形成相应的分包任务量。对于申报企业拒绝供应的,由采购主体重新选择同组其他符合条件同功能属性的申报产品,直至采购主体所有意向采购量完成双向选择。

县域市场发酵

国产起搏器机会增多

心脏起搏器是一种植入于体内的电子治疗仪器,主要适应心脏功能不全、有窦房结功能障碍或房室阻滞、房颤患者、心脏停搏和因其他情况必须长期采用具有减慢心率作用的药物治疗的患者。

集采前心脏起搏器价格普遍较高,单腔起搏器售价在2万-3万元,国内占比超七成的双腔起搏器约5万元左右,三腔起搏器10万元左右,三腔除颤起搏器则高达15万元-25万元。

2019年,江苏省开展了国内首次心脏起搏器集采,平均降幅为15.86%,最高降幅38.18%。截至目前,云南、广东、安徽、陕西、北京等多地均通过集采实现心脏起搏器的价格下探,具体如下:

资料来源:前瞻产业研究院、赛柏蓝器械

资料来源:前瞻产业研究院、赛柏蓝器械

从目前开展的集采情况来看,心脏起搏器的降幅整体较为温和。由于行业壁垒较高、国产化进程较慢,难以实现大规模杀价。

根据前瞻产业研究院数据,截至2024年1月,我国国家药品监督管理局共颁发361张心脏起搏器产品注册证。国产企业注册证18张,占比仅为5%;进口企业注册证343张,占比95%。其中波士顿科学、百多力、美敦力、雅培心脏起搏器产品注册证数量较多,分别有97张、91张、75张、72张,明显多于其他企业。

相较欧美地区,国内心脏起搏器的渗透率较低,但植入数量正处于快速增长阶段,国产品牌也借势扩大了市场份额。

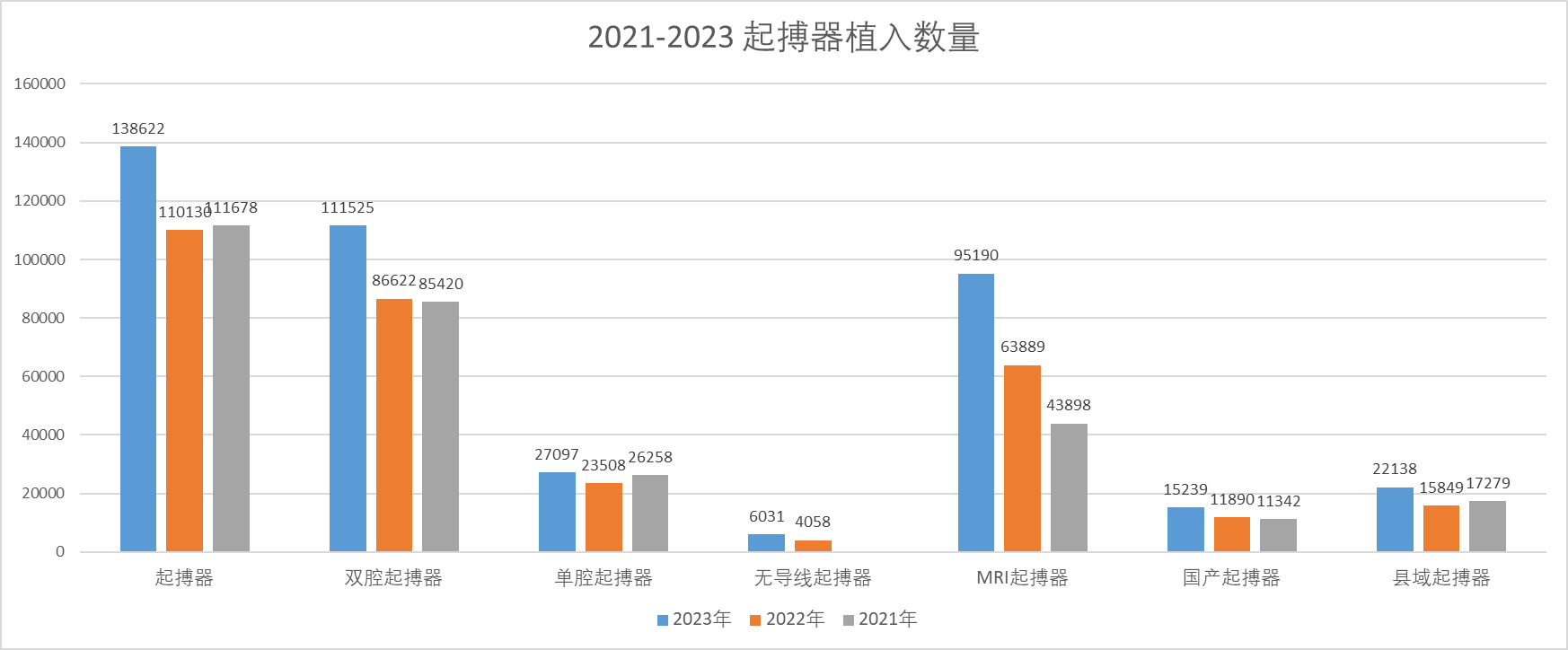

根据《中国心脏植入装置临床应用及发展蓝皮书2023》,2023年我国心脏起搏器植入138622例,较2022年增长26%。其中双腔起搏器111525例(80%),无导线起搏器植入6031例,较2022年增加48.6%。国产起搏器的应用在2023年达15239例,较2022年增长28%,在心脏起搏器植入总数量中占比为11%。

图源:《中国心脏植入装置临床应用及发展蓝皮书 2023》

图源:《中国心脏植入装置临床应用及发展蓝皮书 2023》

随着国内相关专科建设提速,心脏起搏器的临床渗透率还将持续攀升。且基于优质医疗资源下沉的趋势,县域医疗市场对心脏起搏器需求不断提高。

蓝皮书中提到,2023年县域起搏器总植入量22138例,较2022年增加40%,县域起搏器植入量约占全国起搏器植入总量的16%。

基于集采大规模推进,国产心脏起搏器进入临床的机会逐渐增多。尤其针对巨头布局尚少的县域市场,国产品牌有望凭借性价比弯道超车。

二十届三中全会决定提出,健全强化集成电路、工业母机、医疗装备、仪器仪表、基础软件、工业软件、先进材料等重点产业发展体制机制。

政策与市场的双驱动下,国产心脏起搏器破局之机已开始显现。