对于心血管介入医疗器械周期的逻辑是在去年基本形成的,但是因为懒一直没动笔。

恰好最近因为种种原因处在比较困顿的状态。太史公说过,“文王拘而演周易,仲尼厄而作春秋.......此人皆意有所郁结,不得通其道,故述往事、思来者”。总体来说,大概是这类状态特别能激发人的创作热情吧。

对于心血管器械,抓住主要矛盾,选择几个大的品类进行分析,下文主要会提到三大类心血管疾病,冠心病、心律失常和心脏瓣膜病;以及相应的主流器械治疗手段:PCI(Percutaneous Coronary Artery Intervention, 经皮冠脉动脉介入术,85%为支架植入)、电生理射频消融、经导管主动脉瓣置换。其中冠脉支架器械的周期,是开启最早,发展最完整的,下面的分析也将以它为主线和参照物。

一、冠脉介入治疗器械

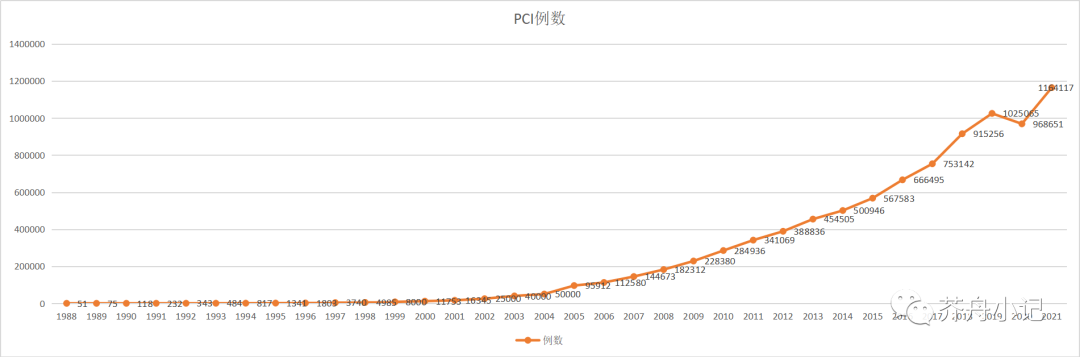

中国第一例PCI开展于1984年,时至今日,PCI已经成为我国年体量最大的心内科介入手术,达到百万级别,2021年全年开展116万例。

图1:1984-2021年PCI手术量

事实上,国内冠脉介入赛道的达峰点,是在2019年。2020年冠脉支架集采,产品均价下打到原来的1/10。即使2021年手术量恢复到116万例,整个细分行业的市场空间已经较前大幅缩水。

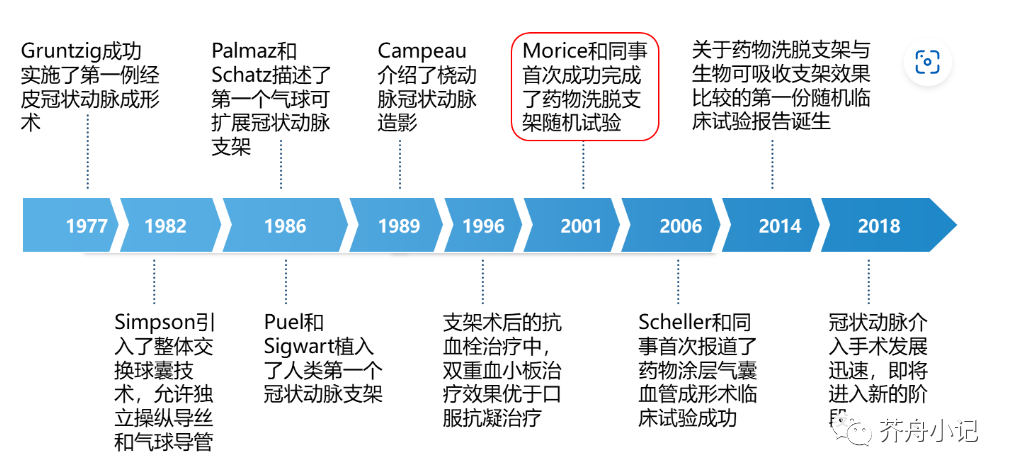

分析冠脉介入产品市场周期的过程中,我也向E司的前领导(一位非常智慧又美丽的女士,她在波科期间操刀了冠脉业务的蓝海战略,18年精准预判到顶,转去了瓣膜大厂E司)请教过很多,结合自己的认识,将整个PCI器械产品周期分为以下几个阶段:

1、手术及产品验证探索(1984-2000)

2、竞争者增多强化市场推广+早期快速放量(大中心推广)(2001-2007)

3、产品迭代缩短术者学习曲线(2008-2014)

4、下沉市场充分渗透(2015-2019)

图2:PCI疗法的技术迭代路径

第一阶段,产品(金属裸支架)和术式都尚不成熟,手术风险较大,对术者技术要求较高。早期术者慢慢摸索出比较规范、安全的手术流程。

第二阶段,整个市场有了主流的商业化器型设计和较为规范化的手术流程,技术能够被大中心的医生普遍掌握。对应01-07年,6年间手术量从1万例+翻了将近10倍,到10万例+。进口厂家和国产厂家(微创等)先后进入市场。宏观上看,2001也是一个非常重要的节点,这年年底中国加入了WTO,对于进口医疗产品进入中国市场也有较强的促进作用。

第三阶段,成熟产品的迭代增加了手术的安全性,缩短了学习曲线。2006年后,第二代药物洗脱支架进入临床,能够有效改善金属裸支架和第一代药物洗脱支架植入后再狭窄的问题,更多地得到医生和患者的认可。与此同时配套的球囊、导管设计改进和医生培训体系的完善,使得更多的术者能够快速掌握技术。在此阶段,头部竞争者的地位会得到巩固和确认,后来者很难再获得市场主导地位。

第四阶段,从15-19年,也是AUC最大的阶段,从50万例放量到约100万例/年,PCI手术的渗透率达到800例/百万人,是日韩等东亚发达国家(渗透完全)的40%左右。这个阶段放量的前提是县级医院基础手术设施的完备。正因为在前一个阶段,心内介入学界不断呼吁和政策的支持,胸痛中心的建设开始普及,大量的县级医院也配备了导管室、血管造影机等条件,PCI产品的最后一波东风随着硬件完善,吹遍了下沉市场的每个角落。

综上,可以看到器械产品生命周期演化中最重要的几个关键点:手术流程规范、产品迭代、下沉市场开发。相应来讲,也是以上四个周期的分界点。但手术流程规范这一步,整个行业还在早期阶段,手术量较小,对二级投资来讲,这部分没有太多的增量价值(泡沫较高的时段另说)。所以最主要关注的两个奇点,在于技术迭代和下沉市场开发。

第一个奇点:成熟器械的设计迭代,一定是与手术流程简化同时发生的,它使得手术更加安全,容错率更高、学习门槛更低(新术者更好上手),从这个奇点开始,相应的治疗方式会从三甲大中心进入到一些中层的医院(三乙、二甲等)。相应产品开始商业化的时间点非常重要,公司要把握好第二阶段末-第三阶段初的进入时间窗口。

第二个奇点:下沉市场开发,造出市场中的最后一块蛋糕。以PCI产品为例,具备两个要素:政策支持下设备到位+技术培训充分下沉,后者很考验器械厂家的战略眼光(适时介入)和商业化团队下沉能力。下沉市场开发殆尽后,留下就只有竞争激烈的存量市场了。

二、电生理射频消融器械

带着PCI产品周期的逻辑,来看看电生理。在大厂J司期间,我实打实在某知名术者的手术间学习了一个多月,看了接近100台射频消融手术。因此对相应的产品及场景有比较扎实的了解。按照PCI的周期逻辑去看,电生理器械现在处于第三阶段(从射频消融到脉冲消融的技术迭代期)。但电生理的商业模式有其独特之处,需要个别分析。

1、高技术壁垒

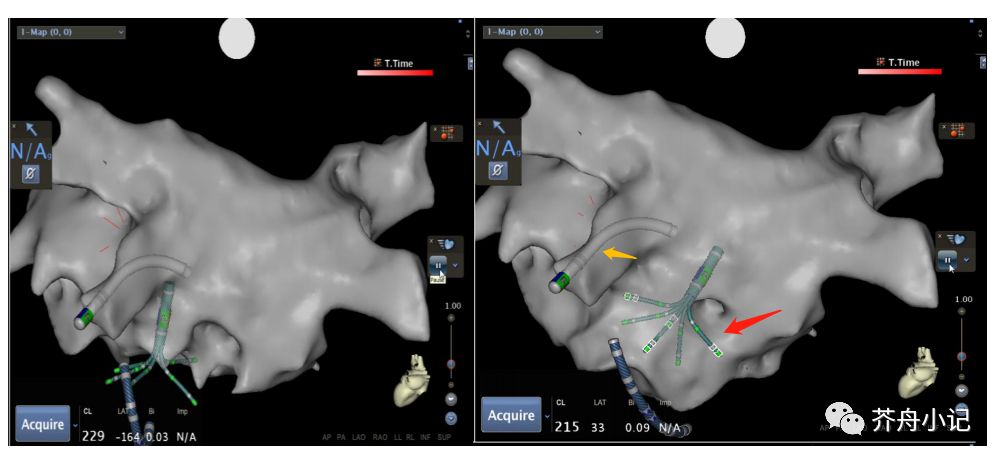

我个人将电生理器械分为三大类,标测设备、核心耗材和外围耗材。所谓核心耗材是指诸如三维标测导管、射频消融导管等高产值、高技术含量的产品。外围耗材是包括房间隔穿刺针、股静脉鞘等低技术壁垒、非手术关键耗材的产品。三维标测设备研发难度最高,它需要通过电、磁等定位方式,配合三维标测导管,在拟消融的心脏部位精准解剖建模。对于描点延迟时间、解剖描记的精确度等,都有较高的要求。而射频消融导管,不仅需要被三维标测系统识别,还要实时感应压力、方向、温度、释放能量等,以达到精确消融的目的。设备与核心耗材相互配套,可替代性极低。

图3:J厂产品的房颤射频消融建模示意(灰色部分为左房及肺静脉模型)

红色箭头所指为标测建模导管,黄色箭头所指为盐水灌注射频消融导管

2、高转化成本

电生理跟PCI的生意结构不同。这是一门设备(三维标测系统)+耗材(标测导管、消融导管等)的生意,和纯耗材的器械不同,使用者的转换成本较高。国内医院中,大型高值设备的采购有额度限制,需要层层提交报告,流程较复杂。且一旦购入后,由于额度和医院流程限制,短时间内很难换新。另外不同厂家的标测系统有不同的使用方式,术者一旦形成了相应的手术习惯,切换使用其他标测系统的意愿较低(要重新克服学习曲线)。特定厂家的标测系统,一般要配套使用该厂家的标测、射频消融导管等。一套标测系统进院后,带来的是源源不断的生意流水。这种商业模式,对于有先发优势的厂家,优于植入类医疗器械,壁垒较高。反之,后来者也更难进入,这也是除了技术壁垒外,迄今为止没有一个国产厂家占据电生理市场10%以上份额的一个主要原因。

3、心律失常病种治疗的差异

电生理射频消融手术中,有50%为房颤射频消融,可以说,得房颤者得天下。但是相比于室性早搏、房室折返型心动过速的射频治疗,房颤手术对建模精度及消融精度要求更高,因此在国内市场,虽然国产公司也有上市的三维标测设备,主要应用场景还是在非房颤手术中。

因此,在分析电生理器械的相关公司时,我会更希望去看以下几个要点,考察的核心在于当前的产品技术水平和未来的迭代准备。

1、有无已上市的三维标测设备,及进院情况

2、如已有三维标测设备,能否切入房颤核心市场,和目前主流产品相比,使用方法的差异度(术者转换的难度)

2、收入结构中,核心耗材与外周耗材的比例(也是可以持续监测,判断业务推进情况的敏感指标)

3、研发管线中,PFA产品的进度

基于此,电生理器械公司分如下几类:第一梯队,有已上市的三维标测设备+核心耗材+PFA研发管线;第二梯队,核心耗材+外围耗材,核心为主,具备三维标测设备研发管线;第三梯队,核心耗材+外围耗材,外围为主。目前来看,真正第一梯队的上市公司有惠泰医疗和微创电生理两家。未来可以持续追踪相应标测设备进院的表现,以及能否真正切入房颤核心市场来评价两家在电生理市场的竞争力。但鉴于电生理产品的集采,比预料中早了很多(一般都是在市场形成充分竞争之后),整个行业的市场空间也受到产品价格下降的影响。具体还是要看未来进一步披露的集采价格和降价幅度。

三、经导管主动脉瓣置换器械

TAVR,一个曾经风光无限,到今天国内头部厂家市值仅有60亿港币的一个赛道,颇有“昔日小甜甜,今日牛夫人”的感觉。但考虑目前,该赛道仍然处于第二阶段到第三阶段的交界点,技术被大中心的医生较为普遍地掌握,而二代可回收TAVR的迭代刚刚开展,是目前三条主流心血管介入器械赛道中,潜在增量、增速最大的一条。另外市场资金面的情况看,港股公司由于前期流动性枯竭,高估值板块错杀幅度较大,且相应公司市值较小,待公司业务及交易市场资金有少许回暖迹象,股价有可能产生数倍的拉动效应,这是全行业的β。

相较于以上两个赛道,TAVR产品也有自己的特点。

1、技术下放的阈值有限

TAVR和PCI手术不大相同,并不是有了血管造影机,就能在县级医院开展。TAVR的工作导丝是超硬Lunderquist导丝,释放瓣膜时盘在心室,比起PCI,术中发生心室破裂的风险更高,另外释放位置不佳等,有时也需要心外科救台。现阶段,一家中心如果想长期、规模化开展TAVR业务,一定需要心外科保驾。而中国真正有心脏瓣膜外科手术能力的医院(不含有手术量无手术能力的飞刀医院),大约在270家左右。TAVR像PCI那样,充分渗透到县级医院的可能性是很小的。因此,TAVR和PCI不同,预计第三阶段和第四阶段会发生重叠。

2、国产品牌占据主导,器械的手术差异会带来一定的壁垒

TAVR主流有两类器型设计,自膨瓣和球扩瓣。自膨瓣目前上市有4+1(4家国产:启明、沛嘉、心通、杰成,1家进口:美敦力),球扩瓣只有爱德华1家。自膨瓣这个大的品类下,手术的步骤、技术,不同厂家虽有不同,但总体原理较为一致,术者在不同的品牌之间切换,技术转换成本较低。但对于已经习惯使用自膨瓣的术者,要切换到球扩瓣,还是要经历新的学习曲线。

此外,国内TAVR赛道还有一个独特之处,在行业的发展中主要由国产品牌,而不是国外成熟厂家作为主导。爱德华、美敦力等进口厂家较晚才进入市场,大部分头部医生已经很熟悉自膨瓣的手术技术。爱德华球扩瓣相对自膨瓣的些许学术层面的优势,不足以打动这些术者跨越转换门槛。而技术带教本身又具有极强的正反馈性,头部医院医生熟悉什么技术,他们带教、培训下级医生也会用相应的技术,滚雪球效应会越来越大。

3、对术前影像分析和跟台人员的依赖度较高

TAVR的瓣膜型号选择,术前的手术方案、路径规划,都有赖于术前的CT分析。另外手术中,瓣膜在输送系统中的装载也需要专人完成。实际临床场景中,这些工作基本都是由厂家的人完成的。所以,如何高效、顺畅地提供软服务,也是TAVR公司竞争力的重要部分

那么,看TAVR公司,我会主要关注以下几点

1、是否有已上市的可回收产品(降低手术难度的成熟迭代器械)

2、是否清楚认识到目前的周期节点,有无转变收入结构(大中心放量+小中心拓展)的战略和执行动作。

3、商业化拓展能力(挂网速度、开院速度)+流程化的围术期软服务(影响分析、瓣膜装载等)

4、生产/仓储中的成本优化能力(为可能到来的集采做准备)

综上,除了整个TAVR赛道错杀修复的β之外,个人来看,α可能会产生在沛嘉或心通两家公司,而且相较之下更看好沛嘉。原因在于管线结构清晰、商业化推进能力极强(从去年4.5%,到今年7月单月植入占比约20%)、战略布局具有前瞻性(开院和大中心放量是第一优先级)。对启明来说,当然估值可能会有龙头溢价,但目前很难在具有高市场占比的情况,同时保持极高增长率。

以上是我对于整个心血管介入器械周期的一些思考。总结一下,大体的周期分四个阶段,当分析特定的一类产品时,先看它当前所处的周期阶段,产品应用的场景有何特点,主导厂家的优势地位是否已形成,能够使得手术放量的迭代成熟设计是什么。大的框架里,仍然还是具体问题具体分析,但相应的框架会提供一个好的思维抓手。